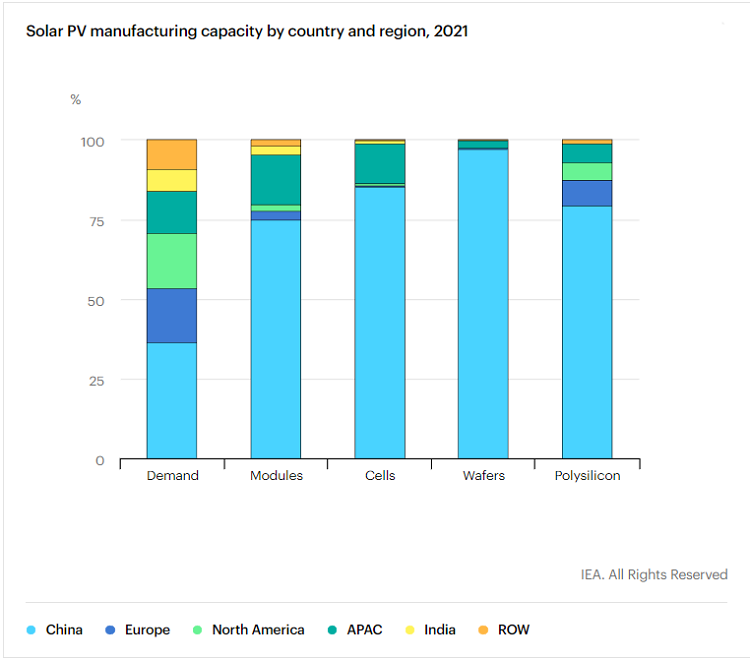

परिमाणात्मक रूपमा, अन्तर्राष्ट्रिय ऊर्जा एजेन्सी (आईईए) ले पहिले "फोटोभोल्टिक ग्लोबल सप्लाई चेनमा विशेष प्रतिवेदन" जारी गर्यो, जसले देखाउँछ कि 2011 देखि, चीनले फोटोभोल्टिक उपकरणहरूको उत्पादन क्षमता विस्तार गर्न 50 बिलियन अमेरिकी डलर भन्दा बढी लगानी गरेको छ, जुन 10 गुणा हो। कि युरोप को।चीनले 300,000 भन्दा बढी निर्माण कार्यहरू सिर्जना गरेको छ;चीनको फोटोभोल्टिक उत्पादन उद्योगले सिलिकन सामग्री, सिलिकन इन्गट्स, वेफर्सदेखि सेल र मोड्युलसम्म सौर्य प्यानलका सबै उत्पादन लिङ्कहरूमा विश्वव्यापी उत्पादन क्षमताको कम्तिमा 80% ओगटेको छ, जसमध्ये सबैभन्दा कम सिलिकन सामग्री (79.4%) हो, र उच्चतम सिलिकन इन्गट (96.8%) हो।आईईएले सन् २०२५ सम्ममा निश्चित लिङ्कहरूमा चीनको उत्पादन क्षमता ९५% वा सोभन्दा बढी हुने अनुमान गरेको छ।

IEA ले चीनको फोटोभोल्टिक उद्योगको स्थिति वर्णन गर्न "हावी" को प्रयोग गर्नेछ र यसले विश्वव्यापी फोटोभोल्टिक आपूर्ति शृङ्खलामा निश्चित खतरा खडा गरेको दाबी पनि गर्नेछ। "... विश्वव्यापी आपूर्ति श्रृंखलाहरूमा भौगोलिक एकाग्रताको स्तरले पनि सम्भावित चुनौतीहरू सिर्जना गर्दछ। सरकारहरूले सम्बोधन गर्न आवश्यक छ। "यदि तपाईंले यसलाई गुणात्मक रूपमा हेर्नुभयो भने, यो अझ चाखलाग्दो छ कि "न्यूयोर्क टाइम्स" मा गरिएको टिप्पणीले चीनको फोटोभोल्टिक उद्योगलाई ठूलो खतराको रूपमा लिन्छ।अन्तिम "धम्की सिद्धान्त" अझै पनि 5G हुन सक्छ।

तर सौर्य प्यानलहरू चिनियाँ कम्पनीहरूको प्रभुत्वमा रहेको PV मूल्य श्रृंखलामा एक मात्र लिङ्क होइन।यो लेख अर्को कम ज्ञात, तर फोटोभोल्टिक पावर उत्पादन प्रणालीहरूमा समान रूपमा महत्वपूर्ण उपकरणमा केन्द्रित छ - फोटोभोल्टिक इन्भर्टर।

इन्भर्टर, फोटोभोल्टिक्सको मुटु र मस्तिष्क

फोटोभोल्टिक इन्भर्टरले सोलार सेल मोड्युलले उत्पन्न गरेको प्रत्यक्ष प्रवाहलाई समायोज्य फ्रिक्वेन्सीको साथ वैकल्पिक वर्तमानमा रूपान्तरण गर्न सक्छ र उत्पादन र जीवनको लागि प्रयोग गर्न सकिन्छ।इन्भर्टर फोटोभोल्टिक प्यानलहरूको पावर उत्पादन क्षमता अधिकतम बनाउन र प्रणाली त्रुटि सुरक्षा प्रदान गर्न पनि जिम्मेवार छ, जसमा स्वचालित सञ्चालन र बन्द कार्यहरू, अधिकतम पावर ट्र्याकिङ नियन्त्रण कार्यहरू, ग्रिड-जडित प्रणालीहरूद्वारा आवश्यक कार्यहरूको श्रृंखला, इत्यादिमा सीमित छैन। ।

अर्को शब्दमा, फोटोभोल्टिक इन्भर्टरको मुख्य कार्यलाई फोटोभोल्टिक मोड्युल एरेको अधिकतम आउटपुट पावर ट्र्याक गर्ने र सबैभन्दा सानो रूपान्तरण हानि र उत्कृष्ट पावर गुणस्तरको साथ ग्रिडमा यसको ऊर्जा खुवाउने रूपमा पनि संक्षेप गर्न सकिन्छ।यस फोटोभोल्टिक प्रणालीको "हृदय र मस्तिष्क" बिना, वर्तमान सौर्य कोशिकाहरूद्वारा उत्पादित बिजुली मानिसहरूलाई उपलब्ध हुने थिएन।

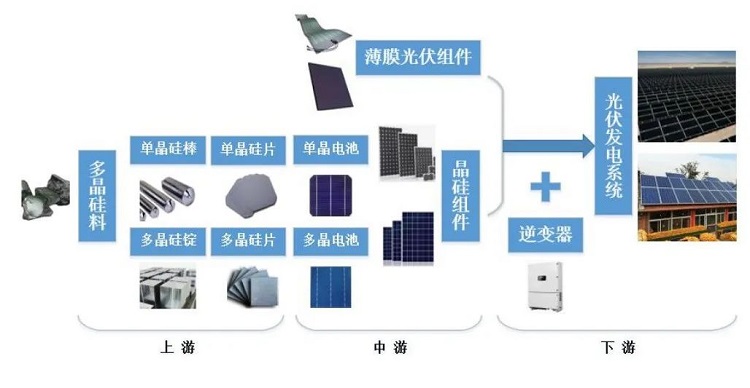

औद्योगिक चेनको स्थितिको परिप्रेक्ष्यमा, इन्भर्टर फोटोभोल्टिक उद्योगको डाउनस्ट्रीममा अवस्थित छ, र यसले पावर उत्पादन प्रणाली निर्माण गर्ने प्रक्रियामा लिङ्कमा प्रवेश गर्दछ (जसको कुनै पनि रूप होस्)।

लागतको दृष्टिकोणबाट, लागतमा फोटोभोल्टिक इन्भर्टरहरूको अनुपात उच्च छैन।सामान्यतया, वितरण गरिएको फोटोभोल्टिक प्रणालीहरूको अनुपात ठूला-ठूला ग्राउन्ड पावर प्लान्टहरूको भन्दा बढी हुन्छ।

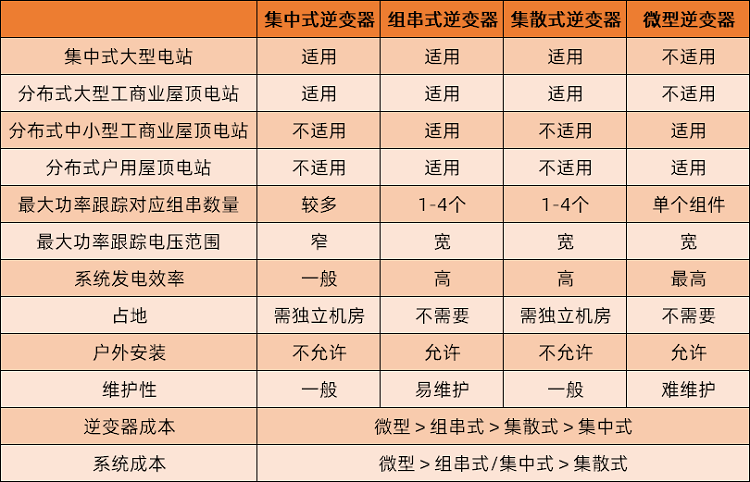

हालको फोटोभोल्टिक इन्भर्टरहरूमा विभिन्न प्रकारका वर्गीकरण विधिहरू छन्, जुन धेरै सामान्य र बुझ्न सजिलो छ, र उत्पादन प्रकारहरूद्वारा छुट्याइन्छ।त्यहाँ मुख्यतया चार प्रकारहरू छन्: केन्द्रीकृत, स्ट्रिङ, वितरित र माइक्रो इन्भर्टरहरू।ती मध्ये, माइक्रो-इन्भर्टर अन्य तीन यन्त्रहरू भन्दा धेरै फरक छ, र केवल सानो फोटोभोल्टिक पावर उत्पादन प्रणालीहरूमा प्रयोग गर्न सकिन्छ, जस्तै घर फोटोभोल्टिक्स, र ठूला प्रणालीहरूको लागि उपयुक्त छैन।

बजार सेयरको परिप्रेक्ष्यमा, स्ट्रिङ इन्भर्टरहरूले पूर्ण रूपमा प्रभावशाली स्थिति लिएका छन्, केन्द्रीकृत इन्भर्टरहरू ठूलो अन्तरका साथ दोस्रो स्थानमा छन्, र अन्य प्रकारहरू धेरै कम छन्।सीपीआईएले दिएको तथ्याङ्क अनुसार स्ट्रिङ इन्भर्टरको ६९.६ प्रतिशत, सेन्ट्रलाइज्ड इन्भर्टरको २७.७ प्रतिशत, डिस्ट्रिब्युटेड इन्भर्टरको बजार हिस्सा २.७ प्रतिशत रहेको छ भने माइक्रो इन्भर्टरहरू देखिँदैनन् ।तथ्याङ्क।

हालको मुख्यधारा इन्भर्टर उत्पादनहरू स्ट्रिङ प्रकारका हुनुको कारण यो हो: अपरेटिङ भोल्टेज दायरा फराकिलो छ र कम प्रकाशमा पावर उत्पादन क्षमता बलियो छ;एकल इन्भर्टरले केही ब्याट्री कम्पोनेन्टहरू नियन्त्रण गर्दछ, सामान्यतया दर्जनौं मात्र, जुन केन्द्रीकृत इन्भर्टर भन्दा धेरै सानो हुन्छ हजारौं जेनेरेटरहरूको संख्या, समग्र ऊर्जा उत्पादन दक्षतामा अप्रत्याशित विफलताहरूको प्रभाव अपेक्षाकृत कम छ;सञ्चालन र मर्मत लागत कम छ, गल्ती पत्ता लगाउन अपेक्षाकृत सजिलो छ, र जब एक गल्ती हुन्छ, समस्या निवारण समय छोटो छ, र विफलता र मर्मतसम्भार कम नोक्सान हुन्छ।

यद्यपि, यो जोड दिन आवश्यक छ कि ठूला-ठूला पावर प्लान्टहरू बाहेक, फोटोभोल्टिक उद्योगमा पनि धेरै विशिष्ट अनुप्रयोग परिदृश्यहरू छन्, र त्यहाँ धेरै प्रकारका वितरित फोटोभोल्टिकहरू छन्, जस्तै घरेलु फोटोभोल्टिक्स, कारखानाको छत फोटोभोल्टिक्स, उच्च-वृद्धि भवन फोटोभोल्टिक। पर्दा पर्खाल, र यस्तै।त्यस्ता फोटोभोल्टिक पावर उत्पादन सुविधाहरूको लागि, राज्यसँग सम्बन्धित योजनाहरू पनि छन्।उदाहरणका लागि, आवास तथा शहरी-ग्रामीण विकास मन्त्रालय र राष्ट्रिय विकास तथा सुधार आयोगले जुलाईमा जारी गरेको शहरी र ग्रामीण निर्माणमा कार्बन पिकिङको कार्यान्वयन योजनामा सन् २०२५ सम्ममा नयाँ सार्वजनिक संस्थाको भवन, छत निर्माण गर्ने उल्लेख छ । नयाँ निर्माण कारखाना भवन को फोटोभोल्टिक कभरेज दर 50% पुग्नेछ।फोटोभोल्टिक इन्भर्टरहरूको लागि विभिन्न अनुप्रयोग परिदृश्यहरूमा फरक आवश्यकताहरू छन्, र फोटोभोल्टिक उद्योगको द्रुत विकासको साथ, उद्योगमा प्राविधिक पुनरावृत्तिहरूको प्रभावलाई बेवास्ता गर्न सकिँदैन, फोटोभोल्टिक इन्भर्टरहरूको बजार संरचना अनिश्चित बनाउँदै।

बजार आकारको सन्दर्भमा, यो बताउनुपर्छ कि इन्भर्टर उद्योगमा एक भन्दा बढी अग्रणी कम्पनीहरू सूचीकृत नभएका कारण, अपूर्ण जानकारी खुलासाले केही तथ्याङ्कीय कठिनाइहरू निम्त्याएको छ, जसका कारण विभिन्न संस्थाहरूले दिएको तथ्याङ्कमा केही भिन्नताहरू छन्। क्षमता को प्रभाव।

बजार आकारको परिप्रेक्ष्यमा, ढुवानीको तथ्याङ्क अनुसार: 2021 मा IHS Markit को PV इन्भर्टर ढुवानी लगभग 218GW हो, लगभग 27% को वार्षिक वृद्धि;वुड म्याकेन्जीको डाटा 225GW भन्दा बढी छ, 22% को वार्षिक वृद्धि।

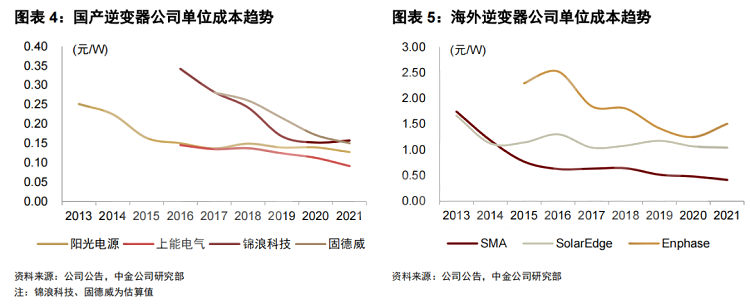

वर्तमान फोटोभोल्टिक इन्भर्टर उद्योगमा पर्याप्त प्रतिस्पर्धा हुनुको कारण मुख्यतया घरेलु उद्यमहरूको स्थिर लागत नियन्त्रण क्षमताले ल्याएको पर्याप्त मूल्य लाभ हो।यस चरणमा, चीनमा लगभग हरेक प्रकारको इन्भर्टरको स्पष्ट लागत लाभ छ, र प्रति वाट लागत लगभग 50% वा विदेशी लागतको 20% मात्र हो।

लागत कटौती र दक्षता वृद्धि अनुकूलन को दिशा हो

यस चरणमा, घरेलु फोटोभोल्टिक इन्भर्टरहरूले एक निश्चित प्रतिस्पर्धात्मक लाभ स्थापित गरेको छ, तर पक्कै पनि यसको मतलब यो होइन कि उद्योगमा थप अनुकूलनको कुनै सम्भावना छैन।भविष्यको फोटोभोल्टिक इन्भर्टरहरूको लागि मुख्य लागत घटाउने मार्गहरूले तीनवटा पक्षहरूमा ध्यान केन्द्रित गर्नेछ: मुख्य घटकहरूको स्थानीयकरण, शक्ति घनत्व सुधार र प्राविधिक नवीनता।

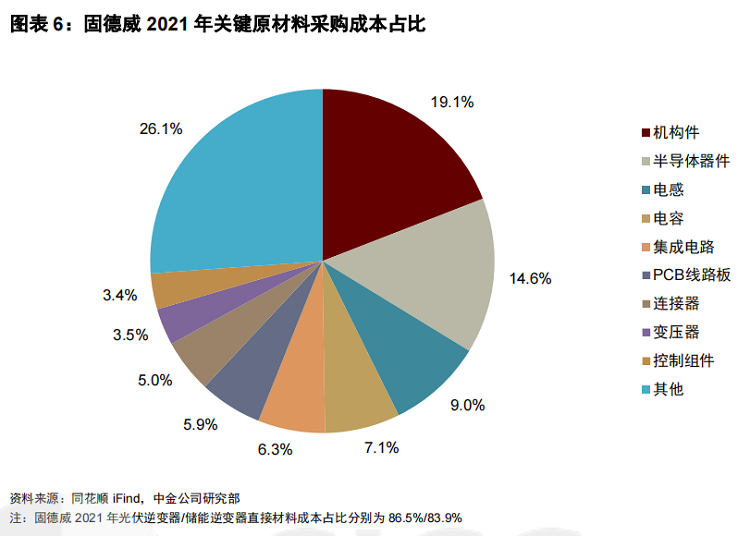

लागत संरचनाको सन्दर्भमा, फोटोभोल्टिक इन्भर्टरहरूको प्रत्यक्ष सामग्री धेरै उच्च अनुपातको लागि खाता छ, 80% भन्दा बढी, जसलाई लगभग चार भागहरूमा विभाजन गर्न सकिन्छ: पावर सेमीकन्डक्टरहरू (मुख्यतया IGBTs), मेकानिकल भागहरू (प्लास्टिकका भागहरू, डाइ कास्टिङहरू, रेडिएटरहरू, पाना धातुका भागहरू, आदि), सहायक सामग्री (इन्सुलेट सामग्री, प्याकेजिङ्ग सामग्री, आदि), र अन्य इलेक्ट्रोनिक कम्पोनेन्टहरू (capacitors, inductors, integrated circuits, etc.)।फोटोभोल्टिक इन्भर्टरहरूमा प्रयोग हुने सामग्रीको सामान्य मूल्य अपस्ट्रीम कच्चा मालबाट उल्लेखनीय रूपमा प्रभावित हुन्छ, उत्पादन कठिनाइ उच्च छैन, बजार प्रतिस्पर्धा पहिले नै पर्याप्त छ, थप लागत घटाउन गाह्रो छ, र मोलतोल गर्ने ठाउँ अपेक्षाकृत सीमित छ, जसले धेरै प्रदान गर्न सक्दैन। इन्भर्टरको थप लागत घटाउन मद्दत गर्नुहोस्।

तर अर्धचालक उपकरणहरू फरक छन्।पावर अर्धचालकहरूले इन्भर्टरको लागतको 10% देखि 20% सम्मको लागि खाता बनाउँछन्।तिनीहरू इन्भर्टरको DC-AC इन्भर्टर प्रकार्य महसुस गर्नको लागि मुख्य घटक हुन्, र उपकरणको रूपान्तरण दक्षता सीधा निर्धारण गर्दछ।यद्यपि, IGBTs को उच्च उद्योग अवरोधहरूको कारण, यस चरणमा स्थानीयकरणको स्तर उच्च छैन।

यसले पावर अर्धचालकहरूसँग अन्य उपकरणहरू भन्दा बलियो मूल्य निर्धारण शक्ति बनाउँछ।यो २०२१ देखि विश्वव्यापी अर्धचालक अभाव र मूल्य वृद्धि पनि हो जसले इन्भर्टरहरूको नाफामा स्पष्ट दबाब निम्त्याएको छ, र उत्पादनहरूको सकल नाफा मार्जिन प्रायः घटेको छ।घरेलु अर्धचालकहरूको द्रुत विकासको साथ, इन्भर्टर उद्योगले भविष्यमा IGBTs को स्थानीयकृत प्रतिस्थापन महसुस गर्ने र समग्र लागत कटौती हासिल गर्ने अपेक्षा गरिएको छ।

शक्ति घनत्वमा भएको वृद्धिले समान तौल अन्तर्गत उच्च शक्ति भएका उत्पादनहरू, वा समान शक्ति अन्तर्गत हल्का उत्पादनहरूको विकासलाई जनाउँछ, जसले गर्दा संरचनात्मक भागहरू/सहायक सामग्रीहरूको निश्चित लागत घटाउँछ र सापेक्ष लागत घटाउने परिणामहरू प्राप्त हुन्छ।उत्पादन प्यारामिटरहरूको परिप्रेक्ष्यबाट, हालको विभिन्न इन्भर्टरहरूले वास्तवमै मूल्याङ्कन गरिएको पावर र पावर घनत्वलाई निरन्तर सुधार गर्दै छन्।

प्राविधिक पुनरावृत्ति अपेक्षाकृत सीधा छ।इन्भर्टर उद्योगले लागत नियन्त्रण हासिल गर्न सक्छ र उत्पादनको डिजाइनलाई अझ अप्टिमाइज गरेर, सामग्री घटाएर, उत्पादन प्रक्रियामा सुधार गरेर र थप कुशल उपकरणहरूमा स्विच गरेर नाफा मार्जिन खोल्न सक्छ।

अर्को संसार, ऊर्जा भण्डारण?

फोटोभोल्टिक्सको अतिरिक्त, हालको इन्भर्टर उद्योगको अर्को बजार दिशा समान रूपमा तातो ऊर्जा भण्डारण हो।

फोटोभोल्टिक पावर उत्पादन, विशेष गरी वितरित फोटोभोल्टिक प्रणालीहरूमा प्राकृतिक अन्तराल र अस्थिरता हुन्छ।निरन्तर र स्थिर बिजुली आपूर्ति प्राप्त गर्न ऊर्जा भण्डारण प्रणालीहरूमा जडान एक व्यापक रूपमा मान्यता प्राप्त समाधान हो।

नयाँ पावर प्रणालीको आवश्यकताहरू पूरा गर्नको लागि, पावर रूपान्तरण प्रणाली (PCS; कहिलेकाहीं बुझाइको सुविधाको लागि ऊर्जा भण्डारण इन्भर्टर भनेर चिनिन्छ) अस्तित्वमा आयो।PCS एक इलेक्ट्रोकेमिकल प्रणाली हो जसले ब्याट्री प्रणाली र पावर ग्रिडलाई बिजुली ऊर्जाको द्विदिश रूपान्तरण महसुस गर्न जोड्दछ।यसले लोड ट्रफको समयमा ब्याट्री चार्ज गर्न वैकल्पिक प्रवाहलाई प्रत्यक्ष प्रवाहमा रूपान्तरण मात्र गर्न सक्दैन, तर भण्डारण ब्याट्रीमा रहेको प्रत्यक्ष प्रवाहलाई पीक लोड अवधिमा वैकल्पिक प्रवाहमा रूपान्तरण गर्न र ग्रिडमा जडान गर्न सक्छ।।

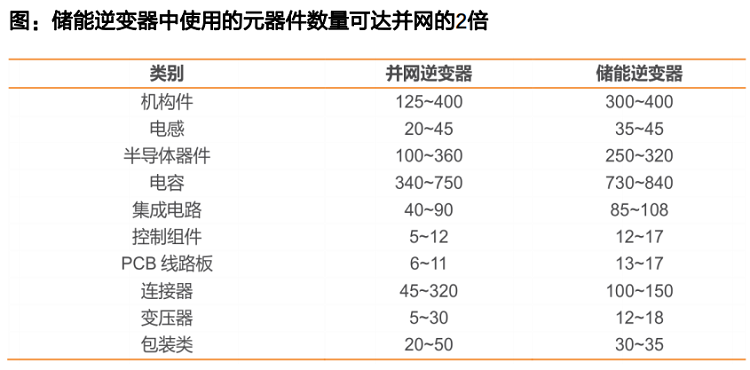

यद्यपि, अधिक जटिल प्रकार्यहरूका कारण, पावर ग्रिडमा ऊर्जा भण्डारण इन्भर्टरहरूको लागि उच्च प्रदर्शन आवश्यकताहरू छन्, जसले गर्दा प्रयोग गरिएका कम्पोनेन्टहरूको संख्यामा पर्याप्त वृद्धि हुन्छ, जुन साधारण फोटोभोल्टिक इन्भर्टरहरू भन्दा झन्डै दोब्बर हुन सक्छ।एकै समयमा, जटिल कार्यहरूले उच्च प्राविधिक अवरोधहरू पनि ल्याउँछ।

तदनुसार, यद्यपि समग्र स्केल धेरै ठूलो छैन, ऊर्जा भण्डारण इन्भर्टरले पहिले नै उत्कृष्ट नाफा देखाएको छ, र सकल नाफा मार्जिनले फोटोभोल्टिक इन्भर्टरको तुलनामा उल्लेखनीय फाइदा छ।

उद्योगको वर्तमान अवस्थालाई हेर्दा, विदेशी ऊर्जा भण्डारण बजार पहिले सुरु भएको थियो, र माग चीनमा भन्दा बलियो छ।स्वदेशी कम्पनीहरूले उद्योगमा ब्याट्री कम्पोनेन्ट र इन्भर्टरको जस्तै बजारमा प्रभुत्व कायम गर्न सकेका छैनन्।यद्यपि, यस चरणमा ऊर्जा भण्डारण इन्भर्टरहरूको बजार मापन ठूलो छैन, र फोटोभोल्टिक इन्भर्टरहरूसँग ठूलो अन्तर छ।स्वदेशी र विदेशी कम्पनीहरू बीचको प्रतिस्पर्धामा कुनै स्पष्ट भिन्नता छैन, जुन मुख्य रूपमा व्यापार छनौटहरूको परिणाम हो।

उद्यमहरूको लागि, यद्यपि त्यहाँ केही प्राविधिक अवरोधहरू छन्, ऊर्जा भण्डारण इन्भर्टरहरू र फोटोभोल्टिक इन्भर्टरहरूको प्रविधिको उत्पत्ति एउटै छ, र उद्यमहरूलाई रूपान्तरण गर्न धेरै गाह्रो छैन।र घरेलु बजारमा, उद्योग र नीति दुवैद्वारा संचालित, ऊर्जा भण्डारण उद्योगले द्रुत विकासको अवधिमा प्रवेश गरेको छ, पर्याप्त बजार वृद्धि र बलियो उद्योग निश्चितताको साथ, जुन इन्भर्टर कम्पनीहरूको लागि एकदम स्पष्ट व्यापार विकास दिशा हो।

वास्तवमा, धेरै कम्पनीहरूले ऊर्जा भण्डारण उद्योगको राम्रो अपेक्षाबाट लाभ उठाएका छन्।2021 मा प्रदर्शनको आधारमा, धेरै कम्पनीहरूको ऊर्जा भण्डारण व्यवसाय लाइनहरूले बलियो वृद्धि देखाएको छ।यद्यपि यो वृद्धिको कम आधारसँग निश्चित सम्बन्ध छ, यो प्रमाणित गर्न पर्याप्त छ कि ऊर्जा भण्डारण-सम्बन्धित उपकरण निर्माणको विकासमा बलियो निश्चितता छ, र यसमा राम्रो व्यापार तर्क र वृद्धि छ भन्ने कुरामा कुनै शंका छैन।

ऊर्जा भण्डारण इन्भर्टरहरूको भविष्यको लागत घटाउने मार्ग पनि अपेक्षाकृत स्पष्ट छ, जुन फोटोभोल्टिक इन्भर्टरहरू भन्दा धेरै फरक छैन।यसले कम्पोनेन्टहरूको मूल्य घटाउनमा ध्यान केन्द्रित गर्दछ, विशेष गरी पावर अर्धचालकहरूको स्थानीयकृत प्रतिस्थापन।प्रयोग गरिएका कम्पोनेन्टहरूको संख्या धेरै ठूलो भएकोले, घरेलु रूपमा उत्पादित प्रतिस्थापनले ल्याएको लागत घटाउने प्रभावलाई अझ ठूलो बनाउन सकिन्छ।

यदि इन्भर्टर कम्पनीहरूले ऊर्जा भण्डारण उद्योगको द्रुत विकास र ग्रिड-जडित इन्भर्टरहरूको स्थापित प्रतिस्पर्धात्मक फाइदाहरूमा भर पर्दै ऊर्जा भण्डारण कन्भर्टर उत्पादनहरूको विकासलाई गति दिन्छ भने, हामीसँग विश्वास गर्ने प्रत्येक कारण छ कि स्थानीय उद्योगले चीनको उत्पादनमा भर पर्न सक्ने प्रत्येक अवसर छ। उत्पादनका फाइदाहरू, ऊर्जा भण्डारण मूल्य श्रृंखलामा फोटोभोल्टिक उद्योगको समृद्धिको पुनरुत्पादन, र घरेलु उद्यमहरूको व्यावसायिक सफलता पनि प्राकृतिक परिणामहरू हुन्।

पोस्ट समय: अगस्ट-02-2022